在數(shù)字化轉(zhuǎn)型浪潮席卷房地產(chǎn)及相關(guān)產(chǎn)業(yè)的背景下,明源云作為國內(nèi)領(lǐng)先的房地產(chǎn)SaaS解決方案提供商,其業(yè)務(wù)模式與市場估值一直備受關(guān)注。特別是在其拓展供應(yīng)鏈管理服務(wù)的過程中,一個明顯的“估值悖論”逐漸浮現(xiàn):一方面,其SaaS業(yè)務(wù)因高增長、高粘性而被賦予高估值預(yù)期;另一方面,深入產(chǎn)業(yè)鏈的供應(yīng)鏈服務(wù)又因其重運營、利潤率相對較低的特性,可能對傳統(tǒng)的SaaS估值邏輯構(gòu)成挑戰(zhàn)。本文旨在剖析這一現(xiàn)象背后的邏輯與未來走向。

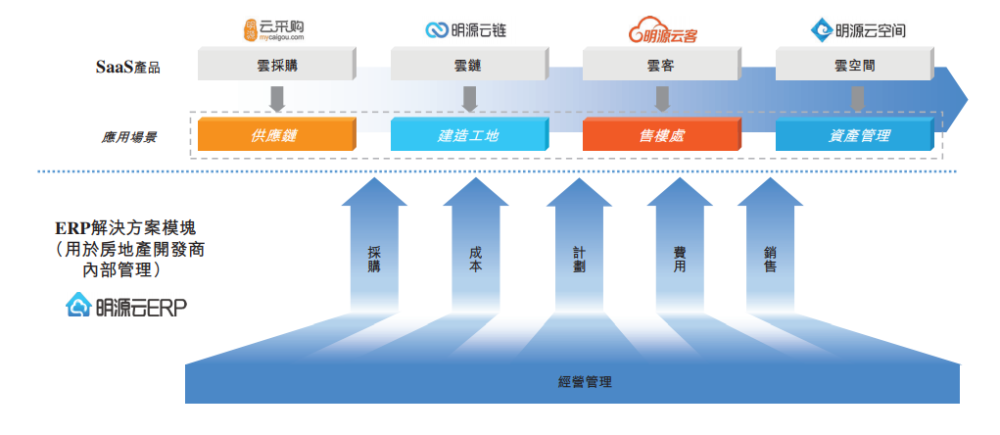

一、 明源云的雙輪驅(qū)動:ERP與SaaS

明源云的核心業(yè)務(wù)傳統(tǒng)上以面向房地產(chǎn)企業(yè)的ERP解決方案為主,幫助開發(fā)商管理項目、成本、銷售等核心流程。隨著云計算的普及,公司成功向SaaS模式轉(zhuǎn)型,推出了云客、云鏈、云采購等一系列云產(chǎn)品,實現(xiàn)了從軟件許可到訂閱收入的模式升級。這部分純粹的SaaS業(yè)務(wù),因其可預(yù)測的經(jīng)常性收入、良好的擴(kuò)展性以及深厚的行業(yè)壁壘,通常能獲得資本市場較高的市盈率或市銷率估值。

二、 供應(yīng)鏈管理服務(wù)的戰(zhàn)略延伸

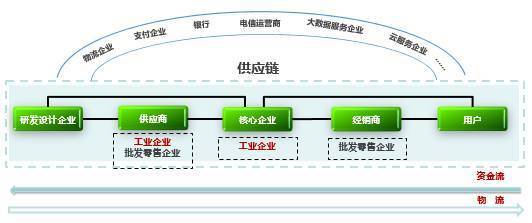

“云鏈”和“云采購”等平臺標(biāo)志著明源云向供應(yīng)鏈管理領(lǐng)域的深度延伸。這不僅僅是提供軟件工具,更是切入到開發(fā)商與供應(yīng)商之間的實際交易、協(xié)同、履約與支付環(huán)節(jié)。通過數(shù)字化平臺連接建材供應(yīng)商、施工方、開發(fā)商,明源云旨在提升房地產(chǎn)供應(yīng)鏈的透明度、效率和資金流轉(zhuǎn)速度。這項服務(wù)具有巨大的產(chǎn)業(yè)價值,能顯著增強(qiáng)客戶粘性并挖掘新的收入來源(如交易傭金、金融服務(wù)等)。

三、 SaaS估值邏輯與供應(yīng)鏈服務(wù)的“悖論”

典型的SaaS公司估值看重幾個關(guān)鍵指標(biāo):年度經(jīng)常性收入(ARR)的快速增長、凈收入留存率(NDR)、毛利率以及銷售與營銷效率(如CAC回收期)。高毛利率(通常70%以上)是SaaS模式吸引人的核心之一,因為軟件復(fù)制的邊際成本極低。

明源云的供應(yīng)鏈管理服務(wù)在一定程度上偏離了“純粹”的SaaS畫像:

- 業(yè)務(wù)屬性更“重”:它涉及線下資源整合、交易撮合、質(zhì)量驗核等運營服務(wù),并非單純的軟件訂閱。

- 毛利率可能承壓:與純軟件產(chǎn)品相比,涉及交易、運營服務(wù)的部分毛利率通常較低,可能拉低公司整體毛利率水平。

- 收入模式混合:收入構(gòu)成中除了SaaS訂閱費,還可能包含基于交易額的傭金或服務(wù)費,后者波動性更大,可預(yù)測性稍弱。

這就產(chǎn)生了“估值悖論”:資本市場若沿用傳統(tǒng)高增長SaaS的標(biāo)準(zhǔn)對其整體進(jìn)行估值,可能會因供應(yīng)鏈服務(wù)的“非純粹”特性而打折(估值折價);但若忽視供應(yīng)鏈服務(wù)帶來的巨大生態(tài)價值、數(shù)據(jù)壁壘和收入潛力,又可能低估其長期護(hù)城河與變現(xiàn)能力(價值低估)。

四、 悖論的解構(gòu):是挑戰(zhàn)更是機(jī)遇

這一悖論的本質(zhì),是產(chǎn)業(yè)互聯(lián)網(wǎng)背景下,軟件價值與產(chǎn)業(yè)服務(wù)價值如何在新估值體系中融合的問題。對于明源云而言:

- 短期看:供應(yīng)鏈服務(wù)的投入和利潤率特點可能會在財報上形成一定的壓力,影響短期估值倍數(shù)。市場需要時間理解和評估這種混合模式的長期盈利能力。

- 長期看:成功的供應(yīng)鏈服務(wù)能構(gòu)建起難以復(fù)制的產(chǎn)業(yè)生態(tài)。一旦平臺網(wǎng)絡(luò)效應(yīng)形成,它將不僅僅是一個工具,而是成為行業(yè)基礎(chǔ)設(shè)施,其創(chuàng)造的價值和競爭壁壘將遠(yuǎn)超單純的工具型SaaS。屆時,估值邏輯可能從“SaaS毛利率驅(qū)動”轉(zhuǎn)向“平臺生態(tài)與交易規(guī)模驅(qū)動”,參考對象可能部分轉(zhuǎn)向具有平臺特性的產(chǎn)業(yè)互聯(lián)網(wǎng)公司。

- 關(guān)鍵在于平衡與證明:明源云需要向市場證明,其供應(yīng)鏈服務(wù)能夠有效提升整體客戶生命周期價值(LTV),并且隨著規(guī)模擴(kuò)大,該業(yè)務(wù)的運營效率與利潤率能得到優(yōu)化。保持核心SaaS產(chǎn)品的高增長與高毛利,形成“高毛利SaaS現(xiàn)金流滋養(yǎng)高潛力生態(tài)建設(shè)”的良性循環(huán)。

五、 結(jié)論

明源云的“SaaS估值悖論”,反映了其作為行業(yè)垂直領(lǐng)域領(lǐng)導(dǎo)者,從“管理軟件提供商”向“產(chǎn)業(yè)數(shù)字化生態(tài)構(gòu)建者”躍遷過程中的必然陣痛。供應(yīng)鏈管理服務(wù)是其深耕產(chǎn)業(yè)、增強(qiáng)粘性、拓展邊界的戰(zhàn)略選擇。雖然短期內(nèi)可能因其業(yè)務(wù)屬性的復(fù)雜性給估值帶來困擾,但長期而言,若能成功整合軟件能力與產(chǎn)業(yè)服務(wù),構(gòu)建起穩(wěn)固的產(chǎn)業(yè)互聯(lián)網(wǎng)平臺,它將有望突破傳統(tǒng)估值框架的束縛,贏得與其產(chǎn)業(yè)地位相匹配的全新估值體系。對于投資者而言,理解這種混合模式的內(nèi)在邏輯與執(zhí)行效果,比簡單地套用單一估值模型更為重要。